圖片源自veer

3月4日晚間,綠城中國(guó)發(fā)布2月運(yùn)營(yíng)數(shù)據(jù)。數(shù)據(jù)顯示:2021年前兩個(gè)月,綠城集團(tuán)取得合同銷售額398億元,同比暴增294%。

另外,據(jù)全年銷售業(yè)績(jī)公告,綠城2020年取得總合同銷售金額2892億,同比增長(zhǎng)43%。在行業(yè)整體低迷的背景下,綠城的這份成績(jī)單可圈可點(diǎn)。

奇怪的是,資本市場(chǎng)卻不買賬。在公告發(fā)布翌日,綠城中國(guó)的股價(jià)盤中一度跌超7%,尾盤適度拉回,最終收跌4.1%。

這種基本面和股價(jià)相背離的現(xiàn)象引起了房兄的注意。

翻看綠城股價(jià),自2020年10月觸頂以來(lái)一路下跌至今,即便近期地產(chǎn)板塊有所反彈,綠城的表現(xiàn)也不盡如人意。2%的年內(nèi)漲幅遠(yuǎn)遜于新城的34%、中海的24%、融創(chuàng)的20%以及一眾TOP房企。

市場(chǎng)短期是投票機(jī),長(zhǎng)期是稱重器。綠城的股價(jià)折射出其基本面必有隱憂,房兄帶著疑問(wèn)翻開(kāi)綠城的財(cái)報(bào),試圖找到背后的玄機(jī)。

兩大問(wèn)題

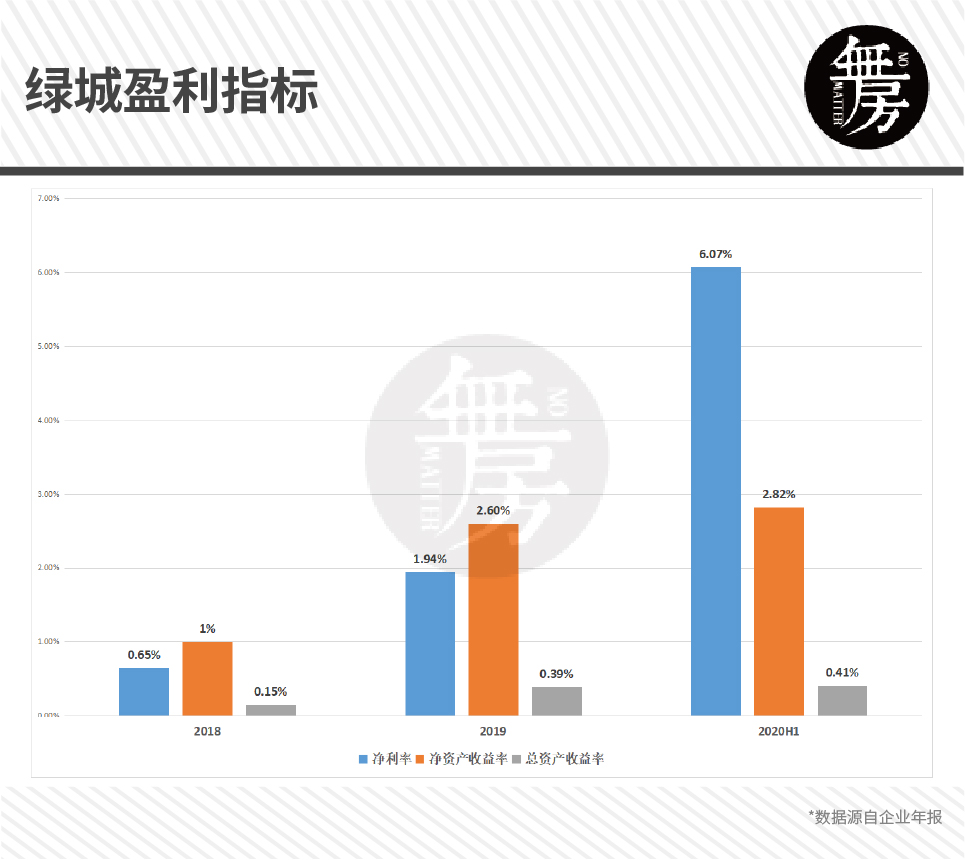

翻看綠城的歷史數(shù)據(jù),看到凈利潤(rùn)一欄時(shí),房兄不禁皺起了眉頭,綠城的凈利率怎么回事?

從2018年到2020年上半年,其凈利率分別是0.65%、1.94%、6.07%,向好的趨勢(shì)也難掩其絕對(duì)值過(guò)低的事實(shí)。綠城的凈利率遠(yuǎn)低于10%的行業(yè)平均水平,還拖累了財(cái)報(bào)上反映盈利能力的一眾指標(biāo)。

半年報(bào)顯示,綠城的凈資產(chǎn)收益率僅為2.82%、總資產(chǎn)收益率只有0.41%,增收不增利的經(jīng)營(yíng)狀況或許是制約股價(jià)的第一點(diǎn)因素。

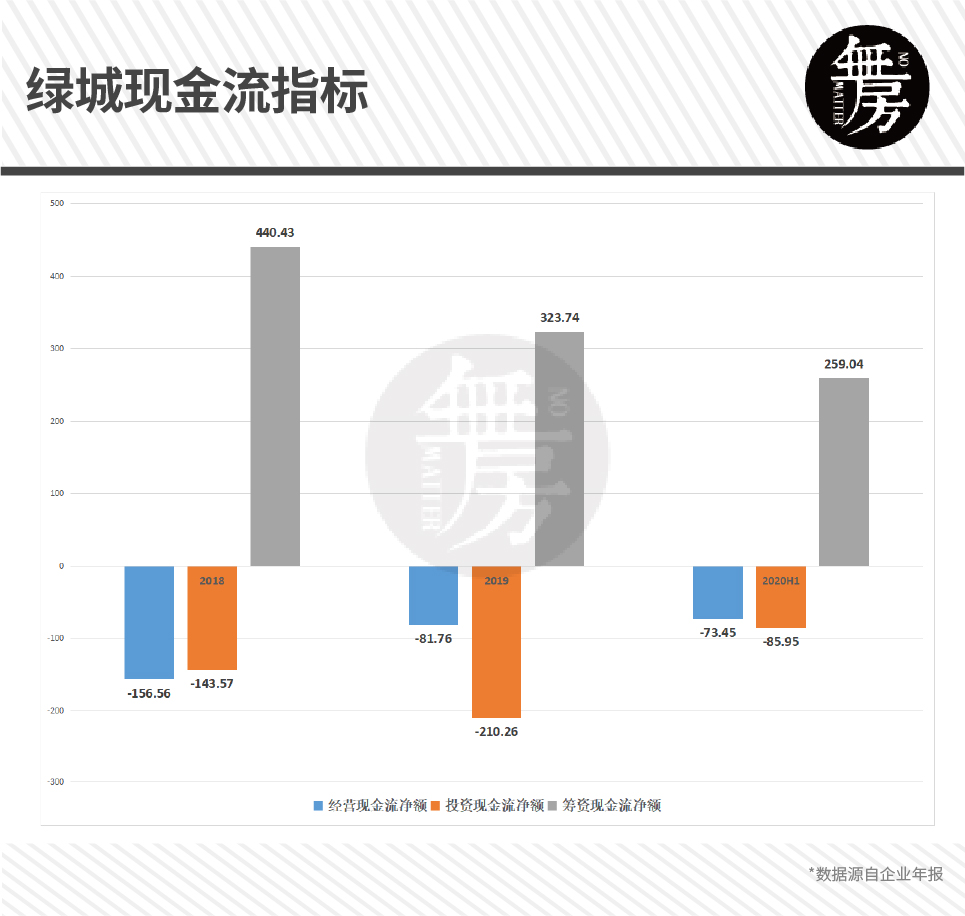

但問(wèn)題不止于此,財(cái)報(bào)中還透露出綠城的另一個(gè)致命問(wèn)題——現(xiàn)金流太差。

在近三年的時(shí)間里,2018、2019、2020中期,經(jīng)營(yíng)現(xiàn)金流全部為負(fù),籌資現(xiàn)金流則一直是大額正數(shù)。

房兄將歷年數(shù)據(jù)作簡(jiǎn)單計(jì)算,發(fā)現(xiàn)籌資現(xiàn)金流的流入足以覆蓋經(jīng)營(yíng)現(xiàn)金流和投資現(xiàn)金流的流出。這意味著在三年的時(shí)間內(nèi),綠城的經(jīng)營(yíng)沒(méi)有產(chǎn)生一分錢的自由現(xiàn)金流,發(fā)展依賴外部輸血,缺乏自我造血能力。

糟糕的財(cái)務(wù)數(shù)據(jù)是果,綠城在經(jīng)營(yíng)上的重大失誤是因。回顧前一階段的發(fā)展歷程,房兄總結(jié)出來(lái)三個(gè)原因。

經(jīng)營(yíng)失誤

01 錯(cuò)位布局

綠城投資布局不合理主要體現(xiàn)在:明明主打高端樓盤,但項(xiàng)目布局卻集中在經(jīng)濟(jì)實(shí)力一般的三四線城市,如臺(tái)州、濟(jì)寧等。

在消費(fèi)能力欠缺的城市做高端樓盤,好比在窮鄉(xiāng)僻壤開(kāi)LV專賣店。綠城的產(chǎn)品無(wú)疑是成功的,但高品質(zhì)的背后是漫長(zhǎng)的工期以及較大的成本壓力,消化這部分成本依賴高定價(jià),這對(duì)于消費(fèi)能力偏低的三四線城市居民來(lái)說(shuō)是巨大的壓力。

數(shù)據(jù)顯示,綠城在2016年開(kāi)啟戰(zhàn)略去庫(kù)存計(jì)劃,當(dāng)年三四線房源去化148億,去化率僅為49%。從2017至2019的整體去化情況來(lái)看,綠城在三四線城市的低去化率是整體去化水平偏低的主要原因。

02 迷信產(chǎn)品

靠產(chǎn)品贏取口碑的綠城,逐漸對(duì)自家產(chǎn)品變得迷之自信。它忽略了單純依賴產(chǎn)品獲客的時(shí)代已成過(guò)往,其他房企已經(jīng)建立起從高端到剛需的產(chǎn)品矩陣,并且在高端樓盤上不輸綠城。

當(dāng)這種自信發(fā)展到一定程度時(shí),也就難免被市場(chǎng)教育。綠城在成都的一個(gè)叫“鳳起朝鳴”的樓盤是綠城進(jìn)入成都這座新一線城市的標(biāo)桿力作,于2017年拿地,據(jù)專業(yè)人士測(cè)算,實(shí)際樓面價(jià)約2.2萬(wàn)元/平米,即便是放在如今的土拍中也屬于大熱級(jí)別。

沒(méi)想到的是,第一期樓盤僅吸引172組客戶搖號(hào),成交僅50套,7成購(gòu)房者在選房環(huán)節(jié)選擇放棄,綠城不得不花費(fèi)了一整年的時(shí)間才將剩余部分去化殆盡。

部分購(gòu)房者表示,綠城因?yàn)閳?jiān)持自己的審美,導(dǎo)致設(shè)計(jì)不合理,生活不便利,這些硬傷讓市場(chǎng)無(wú)法接受。無(wú)奈之下,綠城只得低價(jià)銷售剩余房源割肉回款。

03 倚重代建

相比布局上的不合理,代建業(yè)務(wù)對(duì)綠城的傷害更大。

房兄在之前的文章《房企轉(zhuǎn)型,千萬(wàn)別做代建》中,對(duì)代建業(yè)務(wù)進(jìn)行了深入剖析,明確指出代建本質(zhì)上是雷聲大雨點(diǎn)小的業(yè)務(wù),過(guò)于注重代建容易讓房企走進(jìn)死胡同。

而綠城偏偏就栽進(jìn)了代建的大坑。從2015年到2017年,綠城錯(cuò)過(guò)了憑借高周轉(zhuǎn)沖規(guī)模的黃金時(shí)代,而是將重心放在代建上,投入了大量資金資源,牽制了主業(yè)的成長(zhǎng)。

數(shù)據(jù)顯示,綠城代建的銷售額占比從2015年的15%上升至2018年的35%。與之相對(duì),綠城開(kāi)發(fā)業(yè)務(wù)的銷售增速在逐年下滑,由58%降至28%,2018年進(jìn)一步下滑至7%。

代建業(yè)務(wù)擠占了本該用于拿地的資金,對(duì)當(dāng)下的業(yè)績(jī)和后續(xù)的發(fā)展都造成了不利影響。更讓綠城頭疼的是,代建占用了大量資源卻沒(méi)能帶來(lái)多大利潤(rùn)。數(shù)據(jù)顯示,綠城2018年的代建建筑面積占行業(yè)的40%,其取得的收入?yún)s只占行業(yè)的20%。

代建的低利潤(rùn)率是綠城整體盈利能力低的核心因素,而地產(chǎn)開(kāi)發(fā)主業(yè)的長(zhǎng)周期、慢周轉(zhuǎn)特色又影響了綠城的現(xiàn)金流,二者共同作用下,綠城的財(cái)報(bào)難有起色。

轉(zhuǎn)型不順

面對(duì)經(jīng)營(yíng)上的頹勢(shì),綠城將經(jīng)營(yíng)重心重新轉(zhuǎn)向開(kāi)發(fā)業(yè)務(wù),并作出了如下幾點(diǎn)改變:

- 布局從三四線轉(zhuǎn)向一二線

- 低成本多渠道擴(kuò)充土儲(chǔ)

- 代建業(yè)務(wù)分拆上市

綠城的改變體現(xiàn)在了財(cái)報(bào)上,從2015年至2019年,綠城中國(guó)在一二線城市的土儲(chǔ)占比從56%上升至67%。2020年H1財(cái)報(bào)顯示,一二線城市的可售貨值占比進(jìn)一步提升為75%。

收并購(gòu)所獲土儲(chǔ)占比由16%大幅提升至42%,通過(guò)收并購(gòu)+戰(zhàn)略合作的拿地模式,讓綠城的平均樓面價(jià)從2018年的11400元/平米下降至2020年H1的6813元/平米

而代建業(yè)務(wù)更是被徹底剝離,于2020年赴港上市,極大緩解了母公司的資金壓力。

不過(guò),暫時(shí)的成績(jī)只是表象,房兄認(rèn)為,很難就此判定綠城已經(jīng)走在正確的方向上,因?yàn)椋G城徹底踩錯(cuò)了節(jié)奏。

其他房企在房住不炒開(kāi)啟前采用加杠桿的手段做規(guī)模,在三道紅線出臺(tái)后收縮戰(zhàn)線,從注重規(guī)模轉(zhuǎn)向注重品質(zhì)。

而綠城則反其道而行之,在高周轉(zhuǎn)的黃金年代專注于代建,在高周轉(zhuǎn)模式難以為繼的當(dāng)下開(kāi)始沖規(guī)模,整個(gè)經(jīng)營(yíng)節(jié)奏與行業(yè)背道而馳。

在這種背景下,我們可以看到綠城的大本營(yíng)杭州一開(kāi)啟限價(jià),綠城的推盤節(jié)奏就被徹底打亂;我們還能看到,綠城在重規(guī)模、拼速度以來(lái),產(chǎn)品品質(zhì)出現(xiàn)了一定的滑坡,致使維權(quán)事件頻出。

比如,南通綠城曉風(fēng)印月項(xiàng)目的業(yè)主因“貨不對(duì)板”,銷售有意隱瞞信息憤而維權(quán);臺(tái)州綠城紫云苑業(yè)主因精裝修質(zhì)量太差,交付前拒絕查房等問(wèn)題被迫維權(quán);就連綠城的大本營(yíng)杭州,豪宅沁園的業(yè)主們也哭訴對(duì)綠城的信仰徹底崩塌……

總結(jié)

品質(zhì)和速度是天然的對(duì)立面,以前的綠城過(guò)于注重品質(zhì),現(xiàn)在的綠城又太在乎速度、規(guī)模,從一個(gè)極端走到了另一個(gè)極端。

房兄認(rèn)為,綠城當(dāng)前需要在周轉(zhuǎn)速度和產(chǎn)品品質(zhì)間找到一個(gè)平衡。

別忘了,綠城的產(chǎn)品力是高溢價(jià)的重要支撐,一旦失去用戶口碑,綠城就和碧桂園、恒大等房企沒(méi)有區(qū)別。也許,最適合綠城的路徑是在保持產(chǎn)品力的同時(shí),維持中速的發(fā)展勢(shì)頭,既不溫溫吞吞又不焦躁冒進(jìn)。

綜上,綠城能否找到這個(gè)平衡點(diǎn),能否頂住大環(huán)境的壓力逆勢(shì)擴(kuò)張值得商榷。后續(xù),待年報(bào)出爐時(shí),我們需要觀察綠城的凈利率、現(xiàn)金流、去化率等指標(biāo),觀察是否出現(xiàn)向好趨勢(shì)。

若三個(gè)指標(biāo)都得到一定的改善,那我們可以給綠城去年的整體經(jīng)營(yíng)表現(xiàn)貼上“滿意”的標(biāo)簽。房兄將帶著疑問(wèn),靜待綠城年報(bào)的發(fā)布,屆時(shí)再根據(jù)具體數(shù)據(jù)作進(jìn)一步解讀。(雨前顧問(wèn)“無(wú)房”分析師 徐浩)