5月12日,招商蛇口盤中最低觸及11.51元,距離2016年1月11.50元的歷史最低價僅一步之遙。

這意味著,招商蛇口的8萬多名股東幾乎處于全員虧損的狀態(tài),就連高管增持的部分也慘遭深套。

房兄查詢到,招商蛇口的9位高管曾在2016年花費800多萬增持了48萬股,增持均價每股16.8元,如果持有到現(xiàn)在,賬面虧損幅度已超30%。

招商蛇口的股價從2019年4月起一路下跌至今,連續(xù)下跌超過2年,跌幅高達46%。而同期的滬深300指數(shù)從3800點上漲到了5000點,漲幅超30%,同期房地產(chǎn)板塊的跌幅也僅有5%,剪刀差巨大。

由此可見,招商蛇口的股價暴跌不怪板塊,更不賴大勢,問題多半出在其自身。換言之,招商蛇口在經(jīng)營上出了大問題。

虛假的利潤

房兄帶著疑惑翻閱了招商蛇口2020年年報,最先看到的是招蛇在2020年出現(xiàn)了增收不增利的情況。

營收增長32.71%,凈利潤和扣非凈利潤反而大幅下跌,熟悉的剪刀差再次出現(xiàn)。

對于利潤的剪刀差,招商蛇口似乎看穿了投資者心中的困惑,在表格下方主動作出了解釋,其中最引人注目、數(shù)額也最大的無疑是第三點:轉(zhuǎn)讓子公司產(chǎn)生的收益比去年減少了31.17億。

房兄迅速找到了跟處置子公司相關(guān)的“投資收益”附注,其中“長期股權(quán)投資收益”一欄正是處置子公司的相關(guān)收益。2020年為54.4億,2019年為85.4億,正好少了31個億。

數(shù)據(jù)是對上了,但是房兄不禁陷入了沉思:一般來說,只有房企到了生死存亡的關(guān)頭才會被迫“賣兒賣女”,處置子公司。所以這個項目不應(yīng)該在財報中頻繁出現(xiàn),即使出現(xiàn)了,數(shù)額也應(yīng)該較小,屬于非經(jīng)常性損益。

可為什么到了招商蛇口這兒,不僅年年都有而且數(shù)額都很大,反而成了“經(jīng)常性損益”?

想到這一步,房兄迫切想知道招商蛇口的真實盈利能力。為此,需要將處置子公司產(chǎn)生的利潤剝離,計算出真實的利潤數(shù)據(jù),房兄經(jīng)計算整理如下:

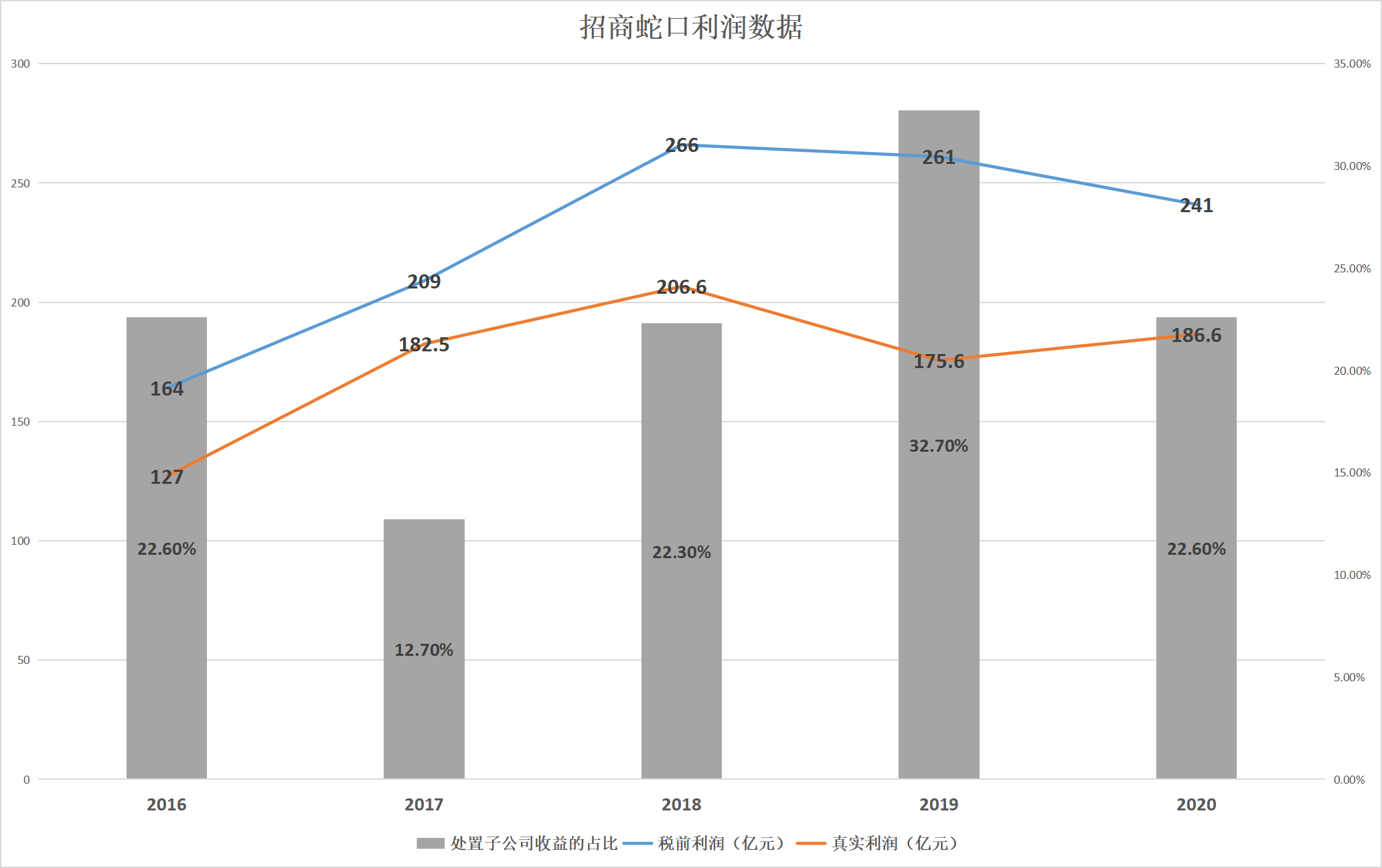

2016年,稅前利潤164億,處置子公司收益37億,真實利潤127億;

2017年,稅前利潤209億,處置子公司收益26.5億,真實利潤182.5億;

2018年,稅前利潤266億,處置子公司收益59.4億,真實利潤206.6億;

2019年,稅前利潤261億,處置子公司收益85.4億,真實利潤175.6億;

2020年,稅前利潤241億,處置子公司收益54.4億,真實利潤186.6億。

從圖中可以看出,招商蛇口處置子公司的收益長期存在,而且占比不低,除了2017年占比不足20%外,其余年份中占比均超過20%,在2019年甚至超過了30%。

這正常嗎?如果一家公司,其子公司的存在不是為了持續(xù)經(jīng)營創(chuàng)造價值,而是為了轉(zhuǎn)讓獲利,那就不得不讓人懷疑是不是有美化利潤表的動機。

將稅前利潤與真實利潤作對比,這一點就更加明顯。

稅前利潤(藍線)與真實利潤(橙線)的顯著背離從2018年開始,當年稅前利潤加速上揚,而真實利潤的增速顯著放緩;到了2019年,稅前利潤僅略微下滑,而真實利潤則大幅度下跌;到2020年,稅前利潤雖然下滑但仍高于2017年,而真實利潤早已退回到了2017年的水平。

關(guān)于招商蛇口處置子公司美化利潤這點,房兄還在經(jīng)濟觀察報的報道上找到了佐證。

經(jīng)濟觀察報在2020年11月報道時,曾援引知情人士透露稱:招商蛇口多個區(qū)域其實都是“空轉(zhuǎn)”,幾乎沒有利潤可言。所以現(xiàn)在招商蛇口內(nèi)部壓力也比較大,主抓兩個指標,一是做大規(guī)模,二是盡量騰挪出一些利潤。

交易存在疑點

房兄進一步調(diào)查發(fā)現(xiàn),招商蛇口在子公司交易中還存在著兩個疑點。

疑點1:交易對手方存疑

在2020年年報中,對于招商蛇口子公司“深圳市灣景置業(yè)有限公司”(以下簡稱灣景置業(yè))的處置進行了詳細披露。在這筆交易中,深圳市集梁發(fā)展有限公司(簡稱集梁發(fā)展)對灣景置業(yè)增資5億多元,獲取了51%的股權(quán),而招商蛇口在交易中獲利2個多億。

這筆看似平平無奇的交易實際上暗藏玄機,問題就出在交易對手上。集梁發(fā)展是一家2020年11月19日新成立的公司,而這筆交易的時間就在2020年12月。

可見,招商蛇口的這家子公司賣給了一家剛成立不到1個月的新公司,這就讓人對這筆交易不得不產(chǎn)生懷疑。

更奇怪的是,企查查顯示,集梁發(fā)展跟深圳市商啟置業(yè)有限公司(簡稱商啟置業(yè))的注冊地址完全一致。而商啟置業(yè)也是招商蛇口的子公司之一,該子公司于2019年上半年被招商蛇口處置,并獲得了12.35億元的投資收益。

一家在2019年已被招商蛇口處置的子公司,其注冊地址與2020年12月的交易對手方完全一致,要是說它們二者之間沒有任何關(guān)聯(lián),誰會相信呢?

疑點2:一魚兩吃

第二個疑點在于,招商蛇口在處置子公司上還存在一魚兩吃的情況。

這個小故事的主角是招商蛇口的子公司:深圳市樂藝置業(yè)有限公司(簡稱樂藝置業(yè))。在2018年下半年,招商蛇口通過增資擴股的方式出售了樂藝置業(yè)51%的股權(quán),這筆交易貢獻了2.79億的利潤。

到了2020年9月,招商蛇口擬轉(zhuǎn)讓樂藝置業(yè)剩余49%的股權(quán),轉(zhuǎn)讓底價6.07億。據(jù)企查查顯示,該筆交易已經(jīng)達成,招商蛇口已不再是樂藝置業(yè)的股東,而這筆交易的達成會在2021年再次貢獻一筆利潤。

由此可見,對同一家子公司,招商蛇口完成了一魚兩吃的操作,在不同的年度賺取了兩次收益。

通過這個案例,房兄將招商蛇口的套路總結(jié)為:先引入合作方對子公司增資擴股,賺取公允價值提升的利潤,再擇時將剩余的股份高價轉(zhuǎn)讓,徹底甩掉子公司的同時再賺一筆。

隱藏的負債

招商蛇口如此看重處置子公司,僅僅是為了利潤嗎?實際上,它還有優(yōu)化三道紅線方面的考量。

根據(jù)2020年中報數(shù)據(jù),招商蛇口剔除預(yù)收款后的資產(chǎn)負債率為58.6%、凈負債率為37.45%、現(xiàn)金短債比0.96。除了現(xiàn)金短債比不滿足1倍的要求外,其余二者均滿足三道紅線的要求。

而借助處置子公司快速回流現(xiàn)金,招商蛇口在下半年迅速補上了現(xiàn)金短債比這個短板。于年報公布時,其現(xiàn)金短債比提升至1.23,凈負債率也進一步下降至28.81%,實現(xiàn)了由黃檔向綠檔的轉(zhuǎn)變。

可房兄還有一個疑惑,招商蛇口的凈負債率為何如此之低?

熟悉行業(yè)的讀者應(yīng)該清楚,地產(chǎn)商為了滿足發(fā)展的需要,往往會在監(jiān)管允許的范圍內(nèi)盡可能地使用杠桿,像招商蛇口這樣凈負債率不到30%的房企極為罕見。

實際上,招商蛇口通過處置子公司股權(quán),借助增資擴股或部分轉(zhuǎn)讓股權(quán)的方式,引入合作方共同持股,從而以明股實債的方式融資,或者直接將項目公司轉(zhuǎn)移至表外。

還記得上文灣景置業(yè)的交易案例嗎?招商蛇口通過增資擴股的形式,讓集梁發(fā)展持有子公司51%的股權(quán),從而將灣景置業(yè)移出表外。

關(guān)于這一點,招商蛇口年報中有明確的闡述:“2020年12月交易完成后,本公司喪失對深圳市灣景置業(yè)有限公司控制權(quán),故不再將深圳市灣景置業(yè)有限公司納入合并財務(wù)報表范圍,對其按合營企業(yè)投資核算。”

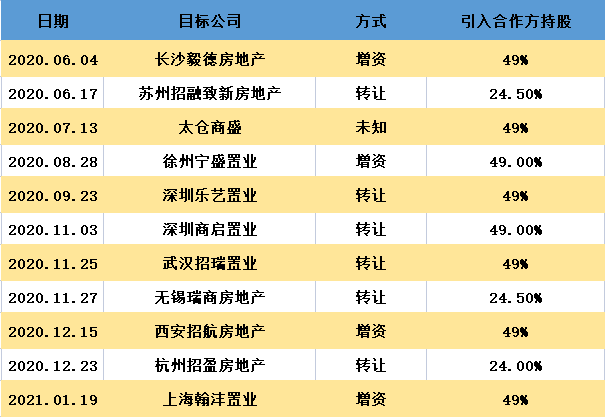

灣景置業(yè)只是冰山一角,據(jù)房兄不完全統(tǒng)計,2020年下半年至今,招商蛇口通過這種方式為項目公司引入合作方的案例并不少。

借助這種方式降低杠桿,恐怕違背了監(jiān)管機構(gòu)的本意。對于招商蛇口自身來說,最直接的體現(xiàn)就是財報中少數(shù)股東權(quán)益爆炸式地增長。

從2016年至2020年,招商蛇口的少數(shù)股東權(quán)益從200億出頭,增長至1500多億,增長率超過600%!而同期的股東權(quán)益僅僅只增長了不到80%,怪不得股東們紛紛用腳投票,一波接一波地逃離。

更讓人擔憂的是,出來混早晚要還,招商蛇口如此龐大的表外負債還能繼續(xù)增長下去嗎?當資本游戲難以繼續(xù)的時候,我們是否會看到第一家爆雷的綠檔房企?(徐浩)